Δραματικά είναι τα στοιχεία για την φτώχεια στην Ελλάδα για τα δύοτελευταία χρόνια το 2013 και 2014 στην Ελλάδα του μνημονίου και του ευρώ, σύμφωνα με έρευνα της Ελληνικής Στατιστικής Αρχής. Τα νοικοκυριά που βρίσκονται σε κίνδυνο φτώχειας εκτιμώνται σε 892.763 και τα μέλη τους σε 2.529.005, ενώ το ποσοστό κινδύνου φτώχειας πριν από όλες τις κοινωνικές μεταβιβάσεις ανέρχεται σε 53,4%. Ο κίνδυνος φτώχειας για άτομα ηλικίας 18-64 ετών εκτιμάται στο 45,8%.

Όπως προκύπτει από την έρευνα:

Το κατώφλι της φτώχειας ανέρχεται στο ποσό των 5.023 ευρώ ετησίως ανά άτομο και σε 10.547 ευρώ για νοικοκυριά με δύο ενήλικες και δύο εξαρτώμενα παιδιά ηλικίας κάτω των 14 ετών.

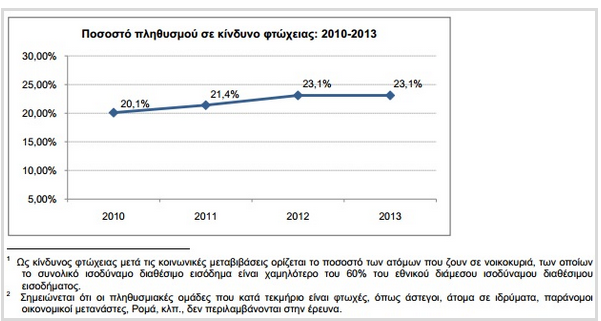

Το έτος 2013, το 23,1% του συνολικού πληθυσμού της χώρας ήταν σε κίνδυνο φτώχειας όταν το όριο φτώχειας ορίζεται στο 60% του διάμεσου συνολικού εισοδήματος του νοικοκυριού.

Το μέσο ετήσιο ατομικό ισοδύναμο εισόδημα ανέρχεται σε 9.303 ευρώ και το μέσο ετήσιο διαθέσιμο εισόδημα των νοικοκυριών της Ελλάδας σε 16.170 ευρώ.

Τα νοικοκυριά που βρίσκονται σε κίνδυνο φτώχειας εκτιμώνται σε 892.763 και τα μέλη τους σε 2.529.005.

Ο κίνδυνος φτώχειας για παιδιά ηλικίας 0-17 ετών (παιδική φτώχεια) ανέρχεται σε 28,8% και είναι υψηλότερος κατά 5,7 ποσοστιαίες μονάδες από το αντίστοιχο ποσοστό του συνολικού πληθυσμού.

Ο κίνδυνος φτώχειας για άτομα ηλικίας άνω των 65 ετών ανέρχεται σε 15,1% και είναι μειωμένος κατά 2,1 ποσοστιαίες μονάδες σε σχέση με το 2012.

Ο πληθυσμός που διαβιεί σε νοικοκυριά που δεν εργάζεται κανένα μέλος ή εργάζεται λιγότερο από 3 μήνες, συνολικά, το έτος, ανέρχεται σε 1.200.800 άτομα ή σε 19.6% του πληθυσμού ηλικίας 18-59 ετών, ενώ το προηγούμενο έτος (2012) ανερχόταν σε 1.010.900 άτομα.

Το ποσοστό του πληθυσμού που απειλείται από τη φτώχεια ως προς το σύνολο του πληθυσμού για κάθε μία από τις παρακάτω ομάδες είναι: Άνδρες άνεργοι (50,7%), Μονογονεϊκά νοικοκυριά με, τουλάχιστον, ένα εξαρτώμενο παιδί (37,2%), Λοιποί μη οικονομικά ενεργοί (εκτός συνταξιούχων (30.3%), Παιδιά ηλικίας 0-17 ετών (28,8%), Νοικοκυριά με έναν ενήλικα ηλικίας κάτω των 65 ετών (24,4%), Μονοπρόσωπα νοικοκυριά με μέλος θήλυ (22,9%).

Ο πληθυσμός σε κίνδυνο φτώχειας ή κοινωνικό αποκλεισμό ανέρχεται σε 3.903.800 άτομα ή σε 35,7% του συνόλου του πληθυσμού (το έτος 2012 ήταν 3.795.100 άτομα).

Ο κίνδυνος φτώχειας μετά τις κοινωνικές μεταβιβάσεις, υπολογιζόμενος με κατώφλια διάφορα του 60% του διάμεσου συνολικού διαθέσιμου ισοδύναμου εισοδήματος, ανέρχεται σε:

- 11,1%, αν το κατώφλι οριστεί στο 40% του διάμεσου συνολικού διαθέσιμου ισοδύναμου εισοδήματος,

- 16,6%, αν το κατώφλι οριστεί στο 50% του διάμεσου συνολικού διαθέσιμου ισοδύναμου εισοδήματος και

- 31,4%, αν το κατώφλι οριστεί στο 70% του διάμεσου συνολικού διαθέσιμου ισοδύναμου εισοδήματος, αντίστοιχα.

Κοινωνικές μεταβιβάσεις και κίνδυνος φτώχειας

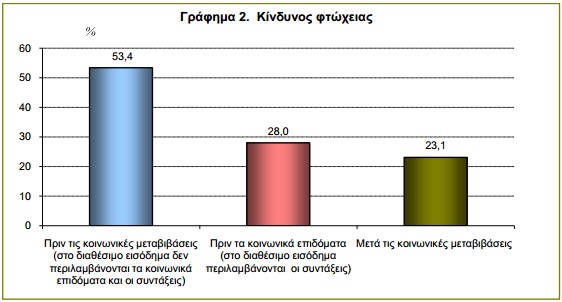

Το ποσοστό κινδύνου φτώχειας πριν από όλες τις κοινωνικές μεταβιβάσεις (δηλαδή μη συμπεριλαμβανομένων των κοινωνικών επιδομάτων και των συντάξεων στο συνολικό διαθέσιμο εισόδημα των νοικοκυριών) ανέρχεται σε 53,4%, ενώ, όταν περιλαμβάνονται μόνο οι συντάξεις και όχι τα κοινωνικά επιδόματα, μειώνεται στο 28,0%. Τέλος, το ανωτέρω ποσοστό μετά τις κοινωνικές μεταβιβάσεις ανέρχεται σε 23,1%.

Τα κοινωνικά επιδόματα συμβάλλουν στη μείωση του ποσοστού της φτώχειας κατά 4,9 ποσοστιαίες μονάδες.

Συντάξεις συμβάλλουν στη μείωση του ποσοστού της φτώχειας κατά 25,4 ποσοστιαίες μονάδες.

Το σύνολο των κοινωνικών μεταβιβάσεων μειώνει το ποσοστό της φτώχειας κατά 30,3 ποσοστιαίες μονάδες.

Το ποσοστό κινδύνου φτώχειας πριν από όλες τις κοινωνικές μεταβιβάσεις (δηλαδή μη συμπεριλαμβανομένων των κοινωνικών επιδομάτων και των συντάξεων στο συνολικό διαθέσιμο εισόδημα των νοικοκυριών) εκτιμάται σε 89,5% για άτομα ηλικίας 65 ετών και άνω, ενώ πριν τα κοινωνικά επιδόματα (συμπεριλαμβανομένων των συντάξεων) εκτιμάται στο 19,2%.

Ο κίνδυνος φτώχειας πριν από όλες τις κοινωνικές μεταβιβάσεις για άτομα ηλικίας 18-64 ετών (μη συμπεριλαμβανομένων των κοινωνικών επιδομάτων και των συντάξεων στο διαθέσιμο εισόδημα) για αυτή την ομάδα ηλικιών, εκτιμάται στο 45,8%, ενώ όταν δεν συμπεριλαμβάνονται τα κοινωνικά επιδόματα αλλά συμπεριλαμβάνονται οι συντάξεις στο διαθέσιμο εισόδημα, εκτιμάται στο 28,8%.

Οι κοινωνικές μεταβιβάσεις (συμπεριλαμβανομένων των συντάξεων) αποτελούν το 44,6% του συνολικού ισοδύναμου διαθέσιμου εισοδήματος των νοικοκυριών της Χώρας, εκ του οποίου οι συντάξεις αναλογούν στο 44,0%, ενώ τα κοινωνικά επιδόματα στο 4,6%.

Χαρακτηριστικά πληθυσμού σε κίνδυνο φτώχειας

Το ποσοστό κινδύνου φτώχειας είναι υψηλότερο στις γυναίκες σε σχέση με τους άνδρες, συγκεκριμένα 23,8% και 22,4%, αντίστοιχα.

Τα μονοπρόσωπα νοικοκυριά με θήλυ μέλος απειλούνται από τη φτώχεια σε ποσοστό 22,9%, ενώ τα αντίστοιχα με άρρεν μέλος σε ποσοστό 21,8%.

Ο κίνδυνος φτώχειας για άτομα ηλικίας άνω των 65 ετών υπολογίζεται σε 15,1%, ενώ για άτομα ηλικίας έως 17 ετών σε 28,8 %.

Ο κίνδυνος φτώχειας για άτομα ηλικίας άνω των 75 ετών υπολογίζεται σε 17,2%, ενώ για άτομα ηλικίας κάτω των 75 ετών σε 23,7%.

Ο κίνδυνος φτώχειας των μονογονεϊκών νοικοκυριών με, τουλάχιστον, ένα εξαρτώμενο παιδί ανέρχεται σε 37,2%, ενώ ο αντίστοιχος δείκτης για τα νοικοκυριά με δύο γονείς και ένα εξαρτώμενο παιδί ανέρχεται σε 20,2%.

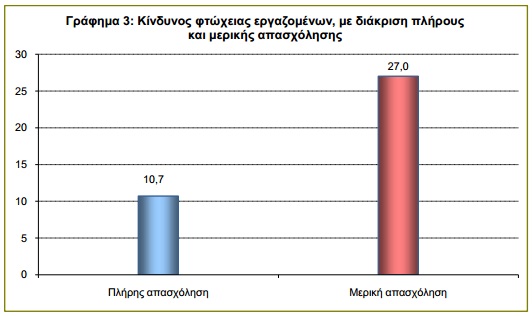

Οι εργαζόμενοι κινδυνεύουν λιγότερο από τους ανέργους και τους οικονομικά μη ενεργούς (συνταξιούχους, νοικοκυρές κλπ.). Το ποσοστό κινδύνου φτώχειας στους εργαζομένους ανέρχεται σε 13,1% (άνδρες 13,4% και γυναίκες 12,6%), στους λοιπούς οικονομικά μη ενεργούς (δεν περιλαμβάνονται οι συνταξιούχοι) σε 30,2% και στους ανέργους σε 46,5%.

Αναλυτικότερα :

Α. Κίνδυνος φτώχειας

Το 23,1% του συνολικού πληθυσμού αντιμετώπιζε, μετά τις κοινωνικές

μεταβιβάσεις (κοινωνικά επιδόματα και συντάξεις) τον κίνδυνο της φτώχειας το

2013. Το ποσοστό «εκτοξεύεται» στο 53,4% πριν από τις κοινωνικές μεταβιβάσεις,

ενώ εάν υπολογισθούν μόνον οι συντάξεις, το ποσοστό διαμορφώνεται στο 28%. Το

ποσοστό του πληθυσμού σε κίνδυνο φτώχειας (μετά τις κοινωνικές μεταβιβάσεις)

αυξήθηκε κατά 3 μονάδες από το 2010 (ήταν 20,1%). Η παιδική φτώχεια (άτομα έως

17 ετών) αποτελεί αρνητικό ρεκόρ, καθώς ανέρχεται στο 28,8%.

Σε σταθερές τιμές, το ποσοστό του πληθυσμού που είναι εκτεθειμένο σε

κίνδυνο φτώχειας ανέρχεται σε 40% (συνθήκες 2005) και σε 44,3% (συνθήκες 2008).

Παράλληλα, συνθήκες φτώχειας ή κοινωνικού αποκλεισμού αντιμετώπιζε πέρυσι

το 35,7% του συνολικού πληθυσμού της χώρας (από 34,6% το 2012, 31% το 2011,

27,7% το 2010 και 27,6% το 2009). Στην Ευρωπαϊκή Ένωση των «28», οι τρεις χώρες

με τα υψηλότερα ποσοστά είναι η Βουλγαρία (48%), η Ελλάδα (35,7%) και η Λετονία

(35,1%). Στον αντίποδα, τα χαμηλότερα ποσοστά καταγράφονται σε Ισλανδία (13%),

Νορβηγία (14,1%) και Τσεχία (14,6%).

Β. Συνθήκες διαβίωσης

Τα τελευταία 4 χρόνια (2010- 2013), παρατηρείται αύξηση της «υλικής

στέρησης», δηλαδή του πληθυσμού που, λόγω οικονομικών δυσκολιών, στερείται

τεσσάρων τουλάχιστον βασικών αγαθών και υπηρεσιών από τον κατάλογο των εννέα

αγαθών και υπηρεσιών που καταγράφει η ΕΛΣΤΑΤ. Το ποσοστό αυτό ήταν 20,3% το

2013 (από 19,5% το 2012, 15,2% το 2011 και 11,6% το 2010). Μάλιστα η «υλική

στέρηση» είναι μεγαλύτερη στα άτομα έως 64 ετών.

Ο κατάλογος με τα εννέα βασικά αγαθά και υπηρεσίες που απαρτίζουν

την «υλική στέρηση», έχει ως εξής:

1. Δυσκολίες ανταπόκρισης πληρωμής πάγιων λογαριασμών (ενοίκιο ή δόση

δανείου, λογαριασμοί ΔΕΗ, ΕΥΔΑΠ, φυσικού αερίου κ.λπ., δόσεις πιστωτικών

καρτών, ή δόσεις δανείου για οικοσκευή, διακοπές κ.λπ., στεγαστικό δάνειο).

2. Οικονομική αδυναμία για μία εβδομάδα διακοπών.

3. Οικονομική αδυναμία για διατροφή που να περιλαμβάνει κάθε δεύτερη μέρα

κοτόπουλο κρέας, ψάρι ή λαχανικά ίσης θρεπτικής αξίας.

4. Οικονομική αδυναμία για αντιμετώπιση έκτακτων, αλλά αναγκαίων δαπανών,

περίπου 550 ευρώ.

5. Οικονομική αδυναμία για τηλέφωνο (σταθερό ή κινητό).

6. Οικονομική αδυναμία για έγχρωμη τηλεόραση.

7. Οικονομική αδυναμία για πλυντήριο ρούχων.

8. Οικονομική αδυναμία για ΙΧ επιβατηγό αυτοκίνητο.

9. Οικονομική αδυναμία για ικανοποιητική θέρμανση

Ειδικότερα:

Διατροφή: Περίπου τα 4/10 του φτωχού πληθυσμού στερούνται διατροφής που

περιλαμβάνει κάθε δεύτερη ημέρα κοτόπουλο, κρέας, ψάρι ή λαχανικά ίσης

θρεπτικής αξίας, ενώ το αντίστοιχο ποσοστό του μη φτωχού πληθυσμού εκτιμάται σε

4,7%.

Αντιμετώπιση εκτάκτων αναγκών (περίπου 550 ευρώ): Τα 8/10 του φτωχού

πληθυσμού δηλώνουν οικονομική δυσκολία να αντιμετωπίσουν έκτακτες, αλλά

αναγκαίες δαπάνες.

Αδυναμία ικανοποιητικής θέρμανσης: Τα 5/10 του φτωχού πληθυσμού δηλώνουν

οικονομική αδυναμία να έχουν ικανοποιητική θέρμανση (και το 24,3% του μη φτωχού

πληθυσμού).

Δαπάνες στέγασης: Τα 6/10 του φτωχού πληθυσμού δηλώνουν ότι επιβαρύνονται

πάρα πολύ από τις συνολικές δαπάνες στέγασης (το ίδιο και τα 4/10 του μη φτωχού

πληθυσμού).

Πάγια έξοδα (φως, νερό, τηλέφωνο): Τα 6/10 του φτωχού πληθυσμού δηλώνουν

δυσκολία στην πληρωμή πάγιων λογαριασμών εγκαίρως, όπως αυτών του ηλεκτρικού

ρεύματος, του νερού, του φυσικού αερίου κ.λπ.

Αντιμετώπιση συνήθων αναγκών: Τα 6/10 του φτωχού πληθυσμού αναφέρουν μεγάλη

δυσκολία στην αντιμετώπιση των συνήθων αναγκών τους με το συνολικό μηνιαίο ή

εβδομαδιαίο εισόδημά τους.

ΙΧ και ηλεκτρονικός υπολογιστής: Τα 2/10 του φτωχού πληθυσμού δεν διαθέτουν

ΙΧ επιβατηγό αυτοκίνητο, ούτε προσωπικό ηλεκτρονικό υπολογιστή, αν και τον

χρειάζονται.

Ποσοστιαία, τα τέσσερα από τα εννέα βασικά αγαθά και υπηρεσίες,

στερούνται:

- Το 23,3% των παιδιών ηλικίας κάτω των 18 ετών.

- Το 35,2% του πληθυσμού ηλικίας 18 έως 59 ετών που έχει ολοκληρώσει την

πρωτοβάθμια εκπαίδευση.

- Το 21,6% του πληθυσμού ηλικίας 18 έως 64 ετών

- Το 9,4% του πληθυσμού ηλικίας 18 έως 59 ετών που έχει ολοκληρώσει την

τριτοβάθμια εκπαίδευση.

- Το 13,7% του πληθυσμού ηλικίας 65 ετών και άνω.

- Το 15% των γυναικών ηλικίας 65 ετών και άνω

- Το 12,1% των ανδρών ηλικίας 65 ετών και άνω.

Η έλλειψη βασικών ανέσεων στην κύρια κατοικία ανά καθεστώς ιδιοκτησίας,

κατανέμεται ως εξής:

3,7% των νοικοκυριών με ιδιόκτητη κατοικία με οικονομικές υποχρεώσεις

(δάνειο, υποθήκη, κ.λπ.).

6,7% των νοικοκυριών με ιδιόκτητη κατοικία χωρίς οικονομικές υποχρεώσεις

(δάνειο, υποθήκη, κ.λπ.).

9,9% σε ενοικιασμένη κατοικία.

9,6% σε παραχωρημένη δωρεάν κατοικία.

Το ποσοστό του πληθυσμού που διαβιεί σε κατοικία με στενότητα χώρου

ανέρχεται σε 27,3% για το σύνολο του πληθυσμού, σε 22,9% για τον μη φτωχό

πληθυσμό και σε 42% για τον φτωχό πληθυσμό.

Σύμφωνα με την ΕΛΣΤΑΤ, το ελάχιστο μέσο καθαρό μηνιαίο εισόδημα που

απαιτείται για την αντιμετώπιση των αναγκών των νοικοκυριών της χώρας

ανέρχεται, κατά δήλωσή τους, σε 1.784 ευρώ. Τα φτωχά νοικοκυριά χρειάζονται

1.428 ευρώ, ενώ τα μη φτωχά νοικοκυριά 1.879 ευρώ.

Γ. Οικονομική ανισότητα

Σύμφωνα με την συγκεκριμένη έρευνα της ΕΛΣΤΑΤ, το μερίδιο του εισοδήματος

του πλουσιότερου 20% του πληθυσμού είναι 6,6 φορές μεγαλύτερο από εκείνο του

φτωχότερου 20% του πληθυσμού.

Παράλληλα, το 25% του πληθυσμού με το χαμηλότερο εισόδημα κατέχει μόλις το

8,9% του συνολικού εθνικού εισοδήματος και το 25% του πληθυσμού με το υψηλότερο

εισόδημα κατέχει το 47,1% του συνολικού εθνικού εισοδήματος.

(Με πληροφορίες από ΑΠΕ, φωτό από Sooc.gr)

ΤΩΡΑ ΧΡΗΜΑΤΟΔΟΤΟΥΜΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΓΙΑ ΤΟ ΔΑΝΕΙΟ ΠΟΥ ΠΑΡΕΧΩ ΑΠΟ ΤΟ LFDS. Θα ήθελα να το ανακοινώσω στο κοινό σχετικά με το πώς ήρθα σε επαφή με το LFDS αφού έχασα τη δουλειά μου και μου αρνήθηκε το δάνειο από την τράπεζά μου και από άλλα χρηματοπιστωτικά ιδρύματα λόγω του βαθμού μου που δεν μπορούσε να πληρώσει τα τέλη των παιδιών μου ήταν πίσω από λογαριασμούς, που πρόκειται να πεταχτούν έξω από το σπίτι εξαιτίας της αδυναμίας μου να πληρώσω το ενοίκιο μου. Κατά τη διάρκεια αυτής της περιόδου, τα παιδιά μου πήραν από μένα αναδοχή. Στη συνέχεια, έθεσα για να αναζητήσουν χρήματα σε απευθείας σύνδεση όπου έχασα 3.670 δολάρια που δανείζομαι από τους φίλους που είχα σχίσει από δύο εταιρείες online δανείου. Μέχρι να διαβάσω για: Le_Meridian Χρηματοδότηση Υπηρεσία (lfdsloans@outlook.com / lfdsloans@lemeridianfds.com) κάπου στο διαδίκτυο, ακόμα δεν ήταν να πείσει λόγω του τι έχω περάσει μέχρι ένας συγγενής μου που είναι ένας κλήρος μου είπε επίσης σχετικά με το τρέχον πρόγραμμα δανείων της LFDS με πολύ χαμηλό επιτόκιο 1,9 %% και τους υπέροχους όρους αποπληρωμής χωρίς ποινή για αδυναμία πληρωμής. Δεν έχω άλλη επιλογή από το να έρθω σε επαφή μαζί τους που έκανα μέσω του κειμένου + 1-989-394-3740 και ο κ. Benjamin μου απάντησε πίσω εκείνη την ημέρα Ήταν η καλύτερη και σπουδαία ημέρα της ζωής μου που δεν μπορεί ποτέ να ξεχαστεί όταν λαμβάνω μια πιστωτική προειδοποίηση ύψους 400.000,00 δολαρίων δολάριο Usd που ζήτησα. Χρησιμοποίησα αποτελεσματικά το δάνειο για να πληρώσω τα χρέη μου και να ξεκινήσω μια επιχείρηση και σήμερα τα παιδιά μου είναι τόσο χαρούμενα και ικανοποιημένα. Μπορείτε επίσης να επικοινωνήσετε μαζί τους μέσω ηλεκτρονικού ταχυδρομείου: (lfdsloans@outlook.com / lfdsloans@lemeridianfds.com) WhatsApptext helpline: + 1-989-394-3740 Γιατί το κάνω αυτό; Το κάνω αυτό για να εξοικονομήσω όσους χρειάζονται ένα δάνειο για να μην πέσουν θύματα απάτης στο διαδίκτυο. Ευχαριστώ και ο Θεός σας ευλογεί όλους, εγώ είμαι Oleksander Artem από το Horizon Park BC, Ουκρανία.

ΑπάντησηΔιαγραφή